")

Aktuelle News

- Fachnews Test

- 30 Jahre International Group of Controlling (IGC)

- Digitalisierung im Controlling: Ein Wegweiser für die Zukunft

- IFRS 18: Ein Überblick über den neuen Rechnungslegungsstandard

Seminarangebot zu diesem Thema

5 Schritte zu einem soliden Geschäftsplan

Controlling in Kleinen und Mittelständischen Unternehmen (KMU)

Der Geschäftsführer eines mittelständischen Unternehmens ruft an: „Wir haben Ihr strategisches Formular ausprobiert, aber es hat leider nicht funktioniert!“ „Was genau hat denn nicht funktioniert?“ war meine direkte Frage. „Wir haben’s zerredet!“ kam es prompt zurück. „Vielleicht hätten Sie schriftlich diskutieren sollen?“ Meinen Versuch eines vorsichtigen Ratschlags griff der Geschäftsführer und ehemaliger Teilnehmer unseres Stufenprogramms sofort auf: „Könnten Sie uns dabei helfen?“

Das war der Auftakt zu einem spannenden Prozess, an dessen Ende ein Geschäftsplan stand, der vom gesamten Management-Team getragen wurde. Meine Aufgabe als Moderator war dabei, die Diskussion zu strukturieren und zu lenken. Hierbei ist die Arbeit mit Metaplantechnik ein unverzichtbarer Bestandteil (Stichwort: schriftliche Diskussion = Brainwriting). Es ist auch für gestandene Fahrensleute ein besonderes Erfolgserlebnis, am Ende eines Workshoptages die eigene Kreativität anhand einer größeren Anzahl intensiv bearbeiteter Pinwände direkt mit Händen greifen zu können.

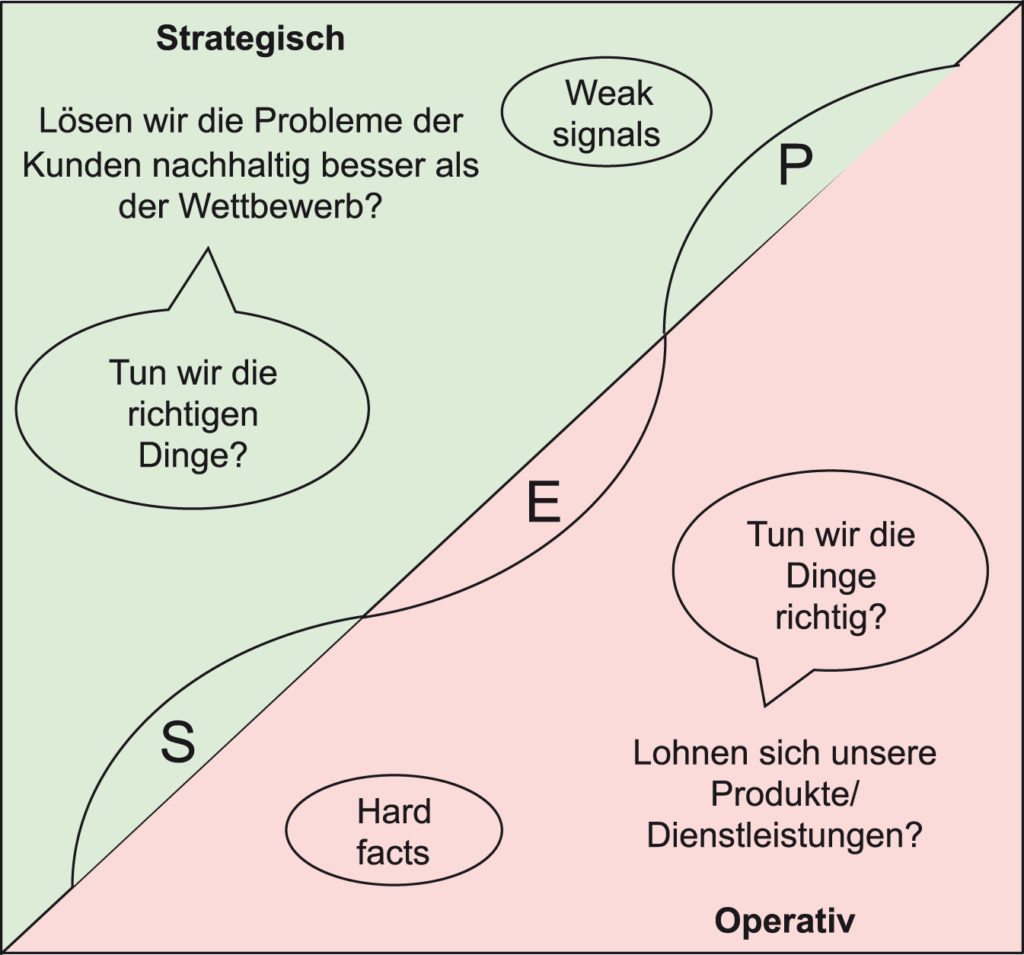

Die zentrale Struktur für den Aufbau eines Geschäftsplans spiegelt die Abbildung 1 wider. Das Motto lautet: strategisch – operativ verzahnt denken. Zuerst sind die strategischen Potenziale des Unternehmens zu klären. Danach geht es darum, die Realisierung der Potenziale zu planen, sie zu konkretisieren und zu quantifizieren. So entstehen strategische Erfolgspositionen (SEP).

Abb. 1: Strategisch-operative Verzahnung

1. Schritt: Vision und Mission – Leitbild klären

Schnell heißt es hier: Das haben wir schon gemacht! Hier steht’s geschrieben! Man bekommt dann gerne eine schöne Broschüre in die Hand gedrückt und das war’s dann. Dennoch lege ich Wert darauf, die grundsätzlichen Fragen (KPQ = Key Performance Questions) nochmals im Team schriftlich zu beantworten, bevor man sich auf die berühmten KPI (Key Performance Indicators) stürzt! Im Management-Team werden von jedem Einzelnen schriftlich 3 x 7 Fragen zum Geschäftsmodell beantwortet. Die drei großen Themenbereiche eines Unternehmensleitbilds – Zweck, Kompetenzen und Werte – werden mit jeweils 7 Schlüsselfragen systematisch erarbeitet. Die Vorgehensweise, indem zuerst jeder Einzelne für sich die Kernfragen beantwortet und im Anschluss daran im Team die individuellen Sichtweisen diskutiert werden, führt zu einer intensiven Auseinandersetzung mit dem Geschäftsmodell des Unternehmens. Unterschiedliche Interpretationen und Akzente werden deutlich. Aktuelle Veränderungen fließen gegebenenfalls mit ein.

Im Idealfall destilliert man das Erarbeitete in (z.B.) 10 Leitsätze, welche dann wie Leitplanken für das weitere Vorgehen fungieren können.

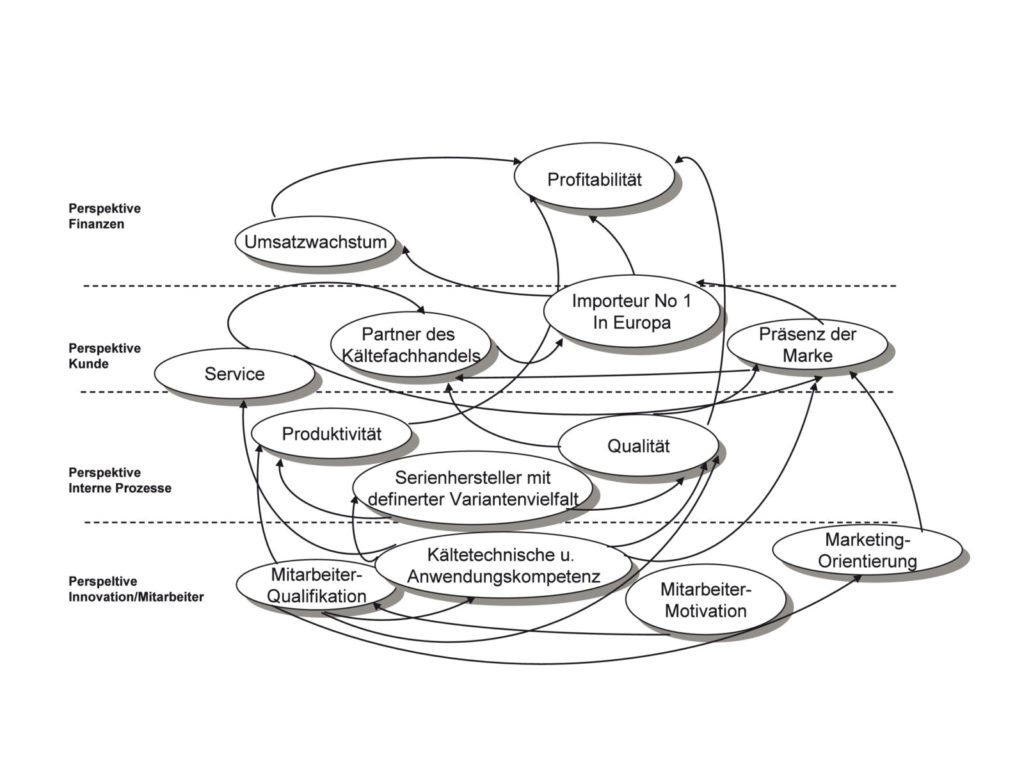

2. Schritt: Strategische Ziele identifizieren und zur Strategie-Landkarte verknüpfen

Jeder Schritt in diesem Prozess erbringt eine Konkretisierung des Vorgehenden. Von generell gültigen Geschäftsprinzipien kommt man jetzt zu konkreten Zielen, womit auch eine Konzentration auf die Topthemen einher geht. Angelehnt an die Perspektiven der Balanced Scorecard (Kaplan/Norton) geht es nun darum, die Strategie mittels ausgewogener Ziele zu fixieren. Dabei hält man sich an das Prinzip: To make the best not the most of it. In der Beschränkung offenbart sich hier der wahre Meister der Strategie.

In der Diskussion zeigt sich, dass strategische Ziele in der Finanz-Perspektive, wie z.B. Profitabilität, schnell abgehakt sind. Dies gilt vor allem dann, wenn aufgrund von Konzernvorgaben die Ziele bereits definiert sind. Ganz anders verhält es sich, je mehr in die Tiefe der Perspektiven vorgedrungen wird. Hier werden die Potenziale definiert, die es zu entwickeln und umzusetzen gilt.

Überdies kann es hilfreich sein, über Beziehungen zwischen den Zielen, den so genannten Ursache-Wirkungs-Beziehungen oder Zielketten, zu sprechen. Dies vertieft das gemeinsame Verständnis im Management-Team über das eigene Geschäftsmodell. Denn letztendlich kommen hier die gemeinsam getragenen Hypothesen zum Ausdruck, die den Unternehmenserfolg herbeiführen werden. An der Anzahl der von einem strategischen Ziel ausgehenden Pfeile lässt sich auch der Hauptstrategietreiber erkennen. Eine solchermaßen entwickelte Strategie-Landkarte ist zudem für eine intensive Kommunikation der Strategie innerhalb des Unternehmens bestens geeignet.

Abb. 2: Strategie-Landkarte

3. Schritt: Zielmaßstäbe ableiten und Zielhöhen vereinbaren

Immer wieder zeigt sich, dass die Festlegung klarer Zielgrößen kein Selbstgänger ist. Bereits die Unterscheidung in Ziel und Zielmaßstab mag nicht für jeden ohne weiteres nachvollziehbar sein. Kaplan spricht in seinem Ursprungswerk von objectives, measures und targets. Am Beispiel wird’s deutlich: Die strategische Zielgröße in der Finanzperspektive lautet Profitabilität. Eine dazu passende Messgröße könnte der ROCE (Return on Capital Employment) sein. Aber auch der ROS (Return on Sales) wäre möglich. Die zu vereinbarende Zielhöhe ist dann z.B. 10 %. Der Realitätsgehalt vereinbarter Ziele hängt sehr stark vom Zeitbezug ab. Gelten die 20% ROCE für’s aktuelle Jahr oder wird diese Rendite mittelfristig, z.B. in drei Jahren angestrebt?

Die intensive Diskussion der richtigen Messgrößen bzw. Zielmaßstäbe ist nicht „nur“ ein Problem der Controller. Ganz im Gegenteil. Das gesamte Management-Team tauscht sich hier nochmals mit größerem Tiefgang über die strategischen Ziele aus. Dies führt häufig zu einer endgültigen Klärung und noch stärkeren Konkretisierung der strategischen Ziele. Je tiefer man in der Strategie-Landkarte in den Perspektiven nach „unten“ wandert, desto größer ist die Anzahl der denkbaren Messgrößen für ein strategisches Ziel. Während monetäre Zielgrößen noch einfacher zu installieren sind, ist der Anspruch an die Messung sogenannter „softiger“ Größen häufig deutlich höher.

Die strategische Zielgröße Qualität ist dafür ein Musterbeispiel. Sie findet sich in nahezu jedem Mission-Statement. Die Operationalisierung eines solch möglichen Strategietreibers ist dann eine echte Herausforderung. Die Diskussion der möglichen Messgrößen sollte zuerst unabhängig vom Status Quo erfolgen. Beim Blick in die einschlägigen Berichte stellt man sicherlich fest, dass nicht alle theoretisch denkbaren Zielgrößen auch im Reporting abgebildet sind. Die Festlegung auf die letztendlich gültigen Zielgrößen muss auch die praktische Machbarkeit berücksichtigen.

4. Schritt: Strategische Projekte definieren und priorisieren

In der Schrittfolge zur Erstellung des Geschäftsplans findet ein gleitender Übergang vom Strategischen ins Operative statt. Ganz entscheidend für die Qualität des Business Plans ist die konsequente Verankerung der Strategie ins operative Tun mittels strategischer Projekte. Wir Trainer von der Controller Akademie sprechen auch gerne von robusten Schritten zur Umsetzung der Strategie. Dabei besteht die Gefahr, dass die Anzahl der Projekte zu groß wird. Häufig sind im Unternehmen mehrere Projekte bereits am Laufen. Kommen jetzt noch weitere hinzu, könnte es zu einer „Projektitis“ ausarten. „Ich sehe den Wald vor lauter Bäumen nicht mehr!“ So lautete der verzweifelte Hilferuf eines betroffenen Controllers. In einem solchen Fall ist eine Priorisierung unerlässlich.

Ein erster Schritt könnte darin bestehen, den in einer Tabelle gelisteten strategischen Zielen die entsprechenden Projekte zuzuordnen. Jetzt kann auch die im zweiten Schritt erfolgte Identifikation eines Hauptstrategietreibers für eine weitergehende Priorisierung hilfreich sein. Ein konsequentes Projekt-Management und -Controlling müssten sich dann anschließen.

An dieser Stelle hat es sich in der Praxis bewährt, die Priorität auf die Realisierung der ausgewählten Projekte zu legen und auf eine allzu aufwendige Messung und Berichterstattung der strategischen Zielgrößen zu verzichten. Der pragmatische Ansatz lautet dann: Wenn wir das Projekt erfolgreich umsetzen, fördert dies die Erreichung des strategischen Ziels, auch wenn es nicht exakt zu messen ist.

5. Schritt: Strategie durch Mittelfristplanung (MiFri) quantifizieren

Der letzte Schritt zum Business Plan bringt die Zahlen! Dabei bietet sich als Formularprinzip eine einfache Zeilen- und Spaltenstruktur an. Die Zeilen enthalten die KPI (Key Performance Indicators) des Unternehmens. Je nach Unternehmens- und Branchentyp unterscheiden sich die Zeilen ein wenig. Vorsicht ist geboten beim Verlangen nach allzu feiner Detaillierung. Die „MiFri“ ist der Rahmenplan für die operativen Budgets. Nicht mehr und nicht weniger!

Die Zeilenlogik beginnt im Sinne einer Bottom-Up-Planung beim Markt (Rückkoppelung in die Strategie), setzt sich fort über Deckungsbeiträge, Margen und Strukturkosten bis zum Operating Profit und endet mit der Investition ins Anlagevermögen und Net Working Capital beim Free Cash Flow. Die Frage, ob eine Strategie Wert schafft oder vernichtet, müsste eine Business Planung schlüssig beantworten können. Diskussionsfähig ist die Vorgehensweise in den Zeilen.

Als Perspektivplan müsste der Zeithorizont bei drei oder fünf Jahren liegen. Das letzte Jahr wäre zuerst zu planen, das aktuelle Jahr als Forecast ist dann die Startrampe. Will man’s abkürzen, sind die Jahre dazwischen nicht zu befüllen. Man könnte dann jährlich drauf schauen und in Prozent angeben, wie viel von der „MiFri“-Zielsetzung bereits erreicht ist. Die Jahresspalten könnten noch aufgeteilt werden in bestehendes Geschäft (ggf. schrumpfend oder stagnierend) und neues Geschäft (wachsend). Hier ließe sich auch ergänzend eine Portfolio-Logik einfügen im Sinne von Cash Cows, Stars, neuen Babys etc.

Fazit

In mittelständischen Unternehmen eine Planung des vorgestellten Typs aufzubauen, ist eine spannende und herausfordernde Sache. Bodenhaftung, schnelles und praktisches Vorgehen sowie Mut zur Lücke sind gefragt. Man muss auch mal „Fünfe gerade sein lassen“ können, sonst verfängt man sich in nervenden Details. Bewährt haben sich 1-tägige Workshops im erweiterten Management-Team, die in einem Abstand von 6 – 8 Wochen getaktet sind. Dazwischen lassen sich gut „Hausaufgaben“ verteilen, sodass jeder Tag von hoher Produktivität geprägt ist. Vier bis fünf solcher 1-Tages Workshops braucht es, dann steht der Business Plan und das Management-Team dazu!

Prof. Dr. Martin Hauser

Erschienen in: Controller Magazin, September/Oktober 2010, S. 34-36